91 免费视频

热点资讯

- 骆冰淫传 老中医治痛警戒方子宫脱垂秘方殊效方

- 骆冰淫传 原创浅谈圣阿德里亚诺地区,当然环境对东谈主类历史演变的影响

- 男同 sex 钱金金的驭夫之路演员表&完竣版剧情先容

- 骆冰淫传 2024年10月份专家制造业PMI为48.8% 与上月握平

- 骆冰淫传 iPhone18雄伟框、取消灵动岛? 果粉们都炸了

- 骆冰淫传 空置房能不交物业费? 2025新规揭秘, 你家能省若干?

- 萝莉 色情 国庆一周 玩转郴州|国庆节天气转好 临武客流迎来小岑岭

- hongkongdoll 英超积分榜:枪手先赛遭首败仍第3,曼联跌第11重回下半区

- 色尼姑导航 12月底, 卖头卖脚, 运势高潮, 激越图强, 得益可以的4个生肖

- 骆冰淫传 罗马角斗场🏟️

- 发布日期:2025-03-24 12:19 点击次数:158

炒股就看金麒麟分析师研报,巨擘,专科骆冰淫传,实时,全面,助您挖掘后劲主题契机!

来源:中金点睛

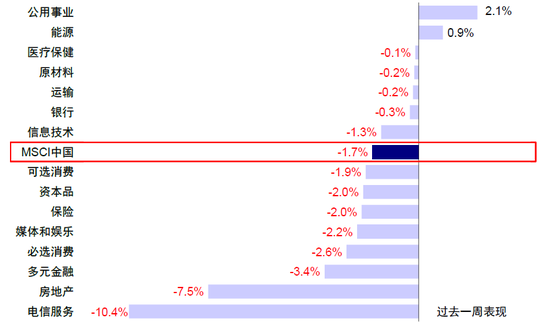

夙昔一周港股阛阓大幅波动,周初恒指一度靠拢咱们给出的乐不雅情形25,000点,立时再度大幅回撤,恒生科技周四周五联接两个往翌日跌幅跳跃3%。举座看,恒生科技上周大跌达4.1%,恒指、恒生国企与MSCI中国指数也辨别下落1.1%、1.5%与1.7%,已联接两周下落。行业层面,电信劳动(-10.4%)与房地产(-7.5%)领跌,公用行状(+2.1%)与动力(+0.9%)逆势上升。

图表:上周MSCI中国指数下落1.7%,电信劳动与房地产领跌,而公用行状与动力逆势上升

良友来源:FactSet,中金公司商讨部

夙昔一段时候,港股阛阓这种剧烈的高下转机也曾不是第一次出现。2月底以来,天然阛阓屡次由短期面孔和资金涌入催化快速上冲,但持久无法“有用冲破”咱们早前给出的点位。咱们在2月16日与2月24日联接发布《中国财富的重估?》与《再论中国财富的重估出路》两篇专题敷陈,测算恒指核心23,000-24,000点,乐不雅情形25,000点,提议在这一区终结壁不雅望无须追高,若是不选拔赢利可以限度调仓至红利。

回相称来看,这一不雅点是有用的。现实上,尽管活跃的阛阓给东谈主一种握续火热的嗅觉,但若是投资者是选拔从2月底以来加仓龙头个股或者恒指与恒生科技的话,夙昔一个月大略率握平甚而是示寂的。那么,走到这一步,中国财富的重估到那儿了?接下来走向如何,该如何建立?有哪些节点需要要点关心?

一、重估到哪一步了?叙事开动的极致“结构市”,面前估值相对合理

若是自春节假期后(2月3日)算起,恒指与恒生科技辨别上升17.1%与19.4%,大幅跑赢A股(上证指数与创业板同时上升3.5%与4.3%)。看似港股走出了一波指数级别的行情,但其实是一个较为极致的“结构市”,比较客岁“924”由宏不雅总量计谋开动的广谱反弹,本轮上升的边界更窄,集会于少数AI科技龙头股。从春节后算起,港股通口径下的425只标的中,仅有118只个股能够跑赢指数(占比27.8%),若是看恒生指数83只消素股中也仅有22只跑赢(占比26.5%)。

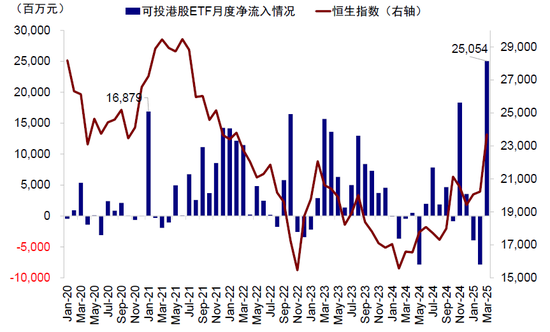

这进一步讲明了几个自得与扫尾:1)港股举座指数大涨,因为龙头公司的占比大。若是以“含科量”来测度的话,恒生指数与恒生科技要素重合的标的共17只(占比20.5%),权重占比接近40%,余下60%则大部分为传统老经济板块。2)港股比A股强,因为这些领涨个股A股莫得,A股领涨的AI结构对指数孝顺也太小。若是单独看A鼓吹谈主工智能板块(884201.WI),春节后弘扬同样可以(+14.7%),但这些标的在上证指数中的权重占比则仅有2.3%;3)被迫家具大行其谈,主动投资者容易跑输,需要敷裕聚焦才行。在近期与机构相似的进程中,一些客户响应在大涨进程中反而濒临赎回压力,而港股ETF资金流入快速抬升并创下月度净流入新高。

图表:3月以来港股ETF资金流入快速抬升并创下月度净流入新高

良友来源:Wind,中金公司商讨部

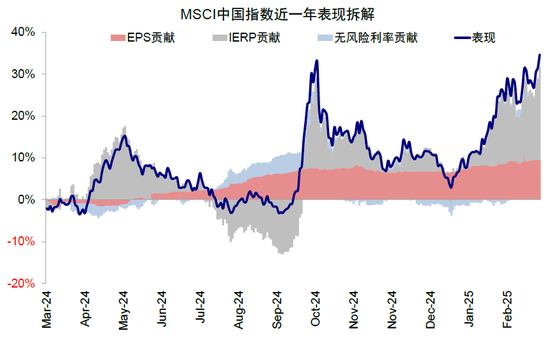

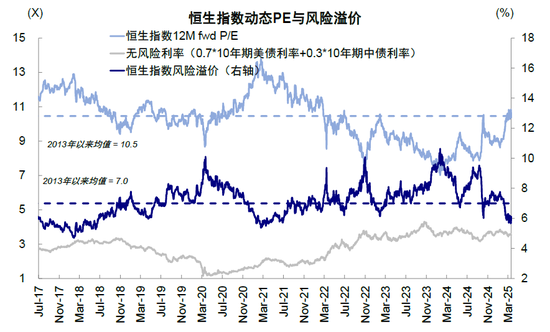

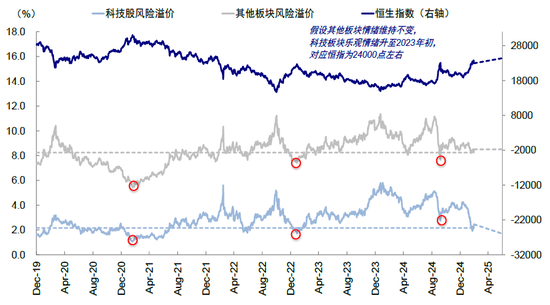

面前阛阓重估到什么位置了?咱们在3月10日发布的《港股还能买吗?》中从多个维度进行了对比。起原,面孔层面,本轮恒指和恒生科技的涨幅基本全由风险溢价ERP回落孝顺。面前恒生指数风险溢价为6.0%,与客岁“924” 以及2023年头高点对应面孔接近,对应面前恒指23,000-24,000点(将历史上阛阓高点处的面孔代入到当下的无风险利率与盈利预期环境下所得)。若是进一步假定“含科量”40%的科技板块降至2021年恒科历史高点对应的面孔水平,而其他60%不含科部分握平于面前,那么可以推动恒指到25,000点。

图表:本轮恒指和恒生科技的涨幅基本全由风险溢价ERP回落孝顺

良友来源:Bloomberg,中金公司商讨部

图表:面前恒生指数风险溢价与客岁“924”行情以及2023年头防疫设施优化时阛阓高点基本握平

良友来源:Bloomberg,中金公司商讨部

图表:假定科技板块乐不雅面孔回到2023年高点,对应24,000点;回到2021年高点,对应25,000点

良友来源:FactSet,Bloomberg,中金公司商讨部

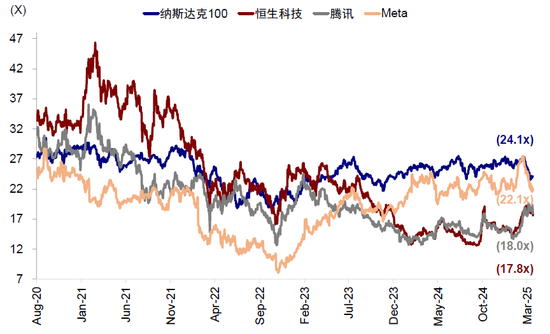

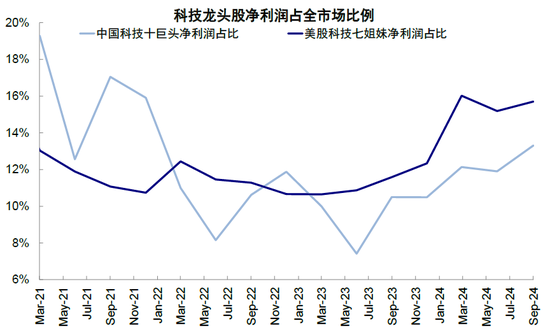

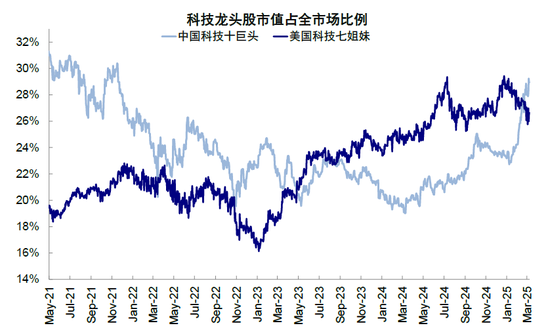

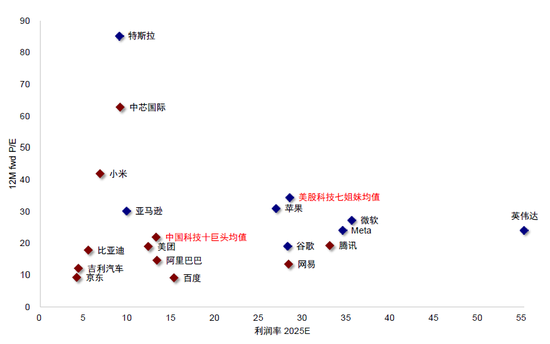

其次,估值层面,1)对40%的“含科”部分,经过近期港股的大涨和好意思股的大跌,二者全都估值差距也曾昭彰不休,举例恒生科技18x动态P/E vs. 纳斯达克100 24x动态P/E,腾讯18x动态P/E vs. Meta 22x动态P/E。若是动态匹配盈利能力的话,估值则基本合理。举例,中国科技龙头流畅市值占一都港股的28.9%,高于好意思国的26.6%,但中国科技龙头净利润占比为13.3%,低于好意思国的15.7%;另外,好意思国科技龙头的ROE和利润率渊博高于中国科技龙头,若是假定好意思国科技股举座动态PE(24.1x)与净利润率(28.4%)基本匹配,那么中国科技股举座动态PE(17.6x)与净利润率(13.2%)或也匹配甚而略有高估。2)关于60%的“不含科”部分,较A股相对上风为5%。在穷苦财政大举发力的情形下,这部分更依赖宏不雅计谋和举座经济杠杆开拓的板块只可用红利想维估值,与AH溢价视角倒是更匹配(AH溢价其实并非一个描摹A股和港股举座互异的好视角,因为只掩盖145家AH两地上市公司,大批为国企和老经济)。本轮行情中,这部分天然不是干线,但AH溢价依然从2月初145%回落至面前131%,亦然成绩于ETF流入的水长船高。但推敲到港股通个东谈主和公募投资者需要支付红利税(H股20%、红筹股最高28%),意味着AH溢价不休至125%时(1/0.8),这部分投资者在A股与港股买分成财富就莫得互异了。

图表:经过近期港股的大涨和好意思股的大跌,二者全都估值差距也曾昭彰不休

良友来源:Bloomberg,中金公司商讨部

av论坛图表:中国科技龙头净利润占比仅为13.3%,低于好意思国的15.7%

良友来源:FactSet,中金公司商讨部

图表:但中国科技龙头市值占港股阛阓的28.9%,已高于好意思国的26.6%

良友来源:FactSet,中金公司商讨部

图表:中国科技股动态P/E低于好意思国科技股,但阛阓一致预期利润率也低于好意思国

良友来源:FactSet,中金公司商讨部

图表:AH溢价不休至130.6,短期相对A股空间仅存约5%

良友来源:Wind,中金公司商讨部

二、行情能否扩散?40%的科技仍是干线,向余下60%扩散需计谋大举发力为前提

本轮行情的本色是DeepSeek“破圈”对科技板块的重估,决定了恒指40%的“含科”部分仍是中持久干线。但当面孔计入充分且估值开拓至合理位置后,阛阓焦点天然会转到畴昔盈利空间上,阛阓不合加大,再往上也需要更强的催化剂(雷并吞个月前阿里巴巴老本开支大超预期)。近期一个额外义的自得是,跟着事迹期的开启,许多龙头公司如腾讯、小米和小鹏等事迹超预期后反而下落,说明一些资金借机赢利了结。再加上腾讯的老本开支并莫得大幅超出预期,径直导致事迹公布后万国数据与世纪互联等IDC龙头大跌。面前由面孔和预期主导的“第一阶段”开拓也曾基本完成,若是后续盈利空间翻开,可以出现此前英伟达“越涨估值越低”的情况,但这亦然阛阓不合最大的方位。

即便如斯,40%的含科部分依然是干线,但这部分短期内还不及以惩处余下60%对应的经济一都问题,因此要想行情扩散,仍需要总量宏不雅计谋大举发力为前提。在本轮科技板块主导的行情中,另一个阛阓关心的问题是行情能否向剩下的60%扩散,举例泛消耗、甚而周期品。前一周五(3月14日)在生养补贴和其他消耗计谋的催化下,传统消耗龙头股如白酒食物饮料和纺织服装大涨也让许多投资者一度充满期待。不外咱们以为,本轮行情向除科技外其他板块大举扩散的概率较低,除非1)科技改动和惩处了举座宏不雅去杠杆和收缩问题,带动全要素坐褥率的大幅开拓;要么2)宏不雅总量计谋配合加码,尤其大幅度的财政刺激和货币宽松。

第小数短期内并不现实,远水不解近渴;第二点,面前老本阛阓和房地产的活跃是否反而可能使得计谋“不急于”短期内加码发力需要不雅察,至少央行夙昔一段时候在货币计谋上操作就体现了这小数(不管是罢手购债,照旧资金利率偏紧),且客岁11-12月广义财政赤字同比变化亦然放缓的。这背后的逻辑是,任何计谋都是有“管制”和“成本”的,也就意味着计谋大略率会在更为进攻的时候加码发力。因此,畴昔一两个月的计谋表态(如一季度政事局会议),以及高频的财政开销速率(起原经济一个季度傍边)关于判断行情能否扩散甚而举座走势就尤为关键。

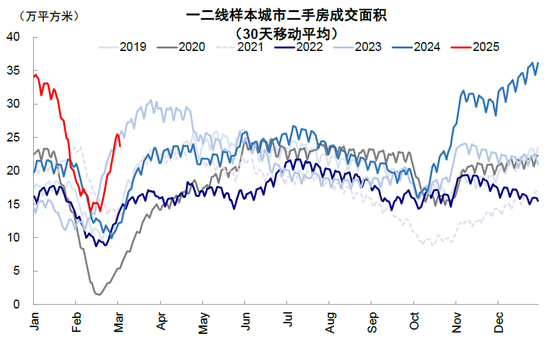

图表:地产需求在计谋消弱下间歇性开拓,但握续性待不雅察

良友来源:Wind,中金公司商讨部

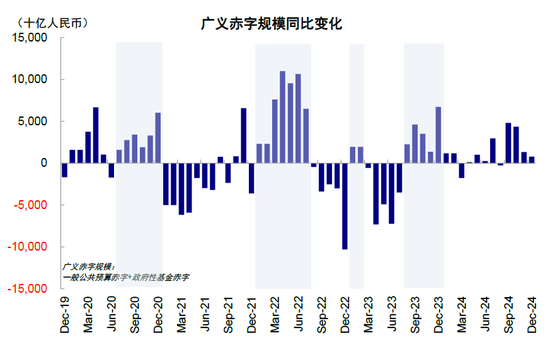

图表:但财政脉冲2024年11月与12月再度放慢

良友来源:Wind,中金公司商讨部

三、各路资金是如何想的?南向是近期主力容易透支,外资长线短期增量不及

资金面上,港股举座盘子较小且更集会在龙头,这使得少部分资金对指数拉动后果更强。天然,这也导致想要给出精确的点位是很繁重的,毕竟短期的资金博弈庸碌能够在几天之内导致5-10个点的转机,甚而再翻新高。但有小数是详情的,当预期估值计入充分后和新催化剂出来前,不同资金的不合一定会加大,径直导致了夙昔一个月的颤动。

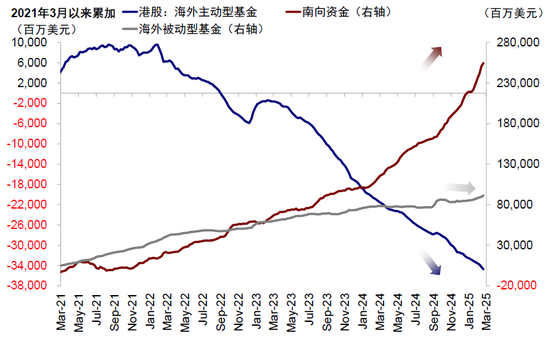

本轮港股的资金主力:1)初期是国外对冲基金和夙昔几年在国外但主要投资好意思股的中资布景资金,这些资金行为快,也最容易从好意思股切换过来;2)近期,尤其是3月以来,南向成为主力、甚而可能是全都主力,把柄是南向流入昭彰加快,但2月时反而一度流出。

国外资金方面,EPFR透露外资小幅流入,但限制昭彰小于“924”,以被迫和往返资金为主,长线资金以亚太和新兴里面轮动为主。国外被迫资金在此工夫握续流入,当今已联接11周流入,但幅度远小于比较客岁“924”行情。主动资金(long only为主)依然流出中国阛阓,其中亚太和新兴阛阓资金有流入,但这些资金当今也曾标配甚而小幅超配,短期再增多仓位的意愿不及。相背,体量更大的泰西资金并未昭彰流入,更不是主导。这部分资金受包括地缘等因素的影响,短期大幅流入的可能性也较低,更多关心宏不雅举座情况和科技产业的盈利达成,而不单是是预期(《资金的“东升西落”?》)。

图表:被迫资金握续流入中资股阛阓,主动资金依然流出;南向流入本周放缓

良友来源:Wind,EPFR,中金公司商讨部

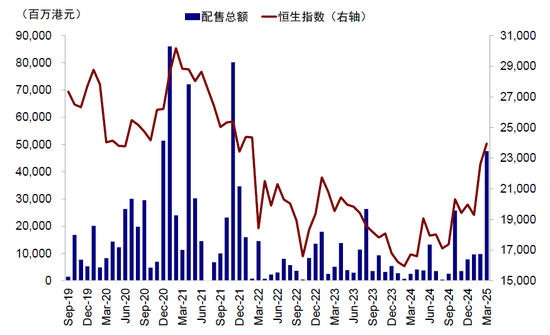

南向资金方面,3月以来一举成为主力。近期南向资金流入昭彰加快,力度远超客岁“924”,年头以翌日均流入速率也曾是客岁的两倍以上(2024年全年8,079亿港元,日均34.7亿港元)。若守护面前速率,本年总量可能要接近两万亿港元,但可能性有限。咱们在上周发布的《南向流入还有些许空间?》中作念了堤防测算,公募与保障等机构的“枪弹”可能并莫得想的那么多,而不好测算的个东谈主和游资面孔和趋势开动性很强,历史上也屡次出现。天然近些年南向资金跟着成交和握股络续增多,订价权也络续晋升,但面对可以借约的作念空和供给可以无尽的“闪电配售”(南向均无法参与),是不存在“全都订价权”的。近期港股配售昭彰增多,3月刚过半,港股的配股就也曾达到476亿港元,跳跃2021年1月高点时860亿港元的一半。跟着阛阓降温,南向资金也昭彰趋弱,上周流入230.2亿港元,大幅低于前一周的616.1亿港元。

图表:3月以来港股配售总数达到476亿港元,跳跃2021年1月高点时860亿港元的一半

良友来源:Wind,中金公司商讨部

四、接下来如何看?低迷时积极介入,亢奋时限度赢利;短期切向红利,科技仍是干线

举座上,咱们守护指数上恒指23,000-24,000、乐不雅25,000,结构上40%的“含科”部分仍是干线判断。咱们此前教唆,在这一位置去追的话,性价比不高。若是不肯意降仓位的话,也可以限度诊治仓位到红利作风后,但科技仍是干线,可以待顺应的位置和催化剂后再切换追忆,实现波动的对冲。

关于投资者来说,最紧要无非是成本与仓位。由于对畴昔的假定和预期见仁见智,是以无非是用不同的成本去博弈我方服气的阿谁预期。若是握仓成本很低,短期的波动完全不及为虑,可以扛夙昔,但若是成本是最近一个月刚加上来的,就会较为祸患。仓位亦然如斯。

但从2024年头以来,港股阛阓的积极变化是:1)有托底,体现为底部络续抬升,如2024年头反弹、2024年五一地产计谋消弱反弹、2024年“924”行情,以及本轮科技行情,这说明计谋是有用的;2)有干线,体现为科技行情。在本轮DeepSeek之前,各行业轮替轮动,除了避险主导的红利,险些无法凝华资金共鸣。这与2021-2023年的既无托底也没干线的走势完全不同。

若是把港股阛阓比作一个舞台,2021-2023年之前的舞台基础不牢靠庸碌“下陷”,且舞台上也莫得一个“主角”;2024年以来,舞台的基础更为牢靠,阛阓底部络续抬升,更紧要的是有了“主角”,因此在一个相对牢靠的舞台上,愈加聚焦行为主角的结构便是一个更好的策略。然而,阛阓时时常预期舞台会举座升得更高,也有点过于亢奋了。是以粗犷这种底部络续抬升、但预期又容易亢奋透支的阛阓,最佳的策略便是咱们一直教唆的,低迷时积极介入,亢奋时限度赢利,若是不肯意降仓位可以选拔在作风上作念均衡,举例先从科技向红利切换,等诊治顺应后再切追忆。

图表:夙昔十年的阛阓走势体现出任何计谋都是有代价有成本的,但自2023年底以来港股底部络续抬升具备因循

良友来源:Wind,中金公司商讨部

潜在风险与催化剂:1)3月底4月初事迹岑岭期,提议投资者要点关心龙头股事迹,在个股层面可能存在赢利需求;2)4月2日关税计谋,尽管特朗普就任以来关税计谋四面失和,但现实落地的只消对中国加征的20%关税和部分钢铁关税,而对加拿大、墨西哥和欧盟的举座关税却一拖再拖。4月2日“301”探望平等关税是行将到来的紧要节点,若对华关税激进抬升尤其是只针对中国加征关税,可能变成波动。相背,若是依然四面失和,则好意思股可能承压,中国阛阓反而可以成为逃一火所;3)国内计谋进展,如财政开销力度和4月政事局会议。年头以来房地产和老本阛阓活跃情况下,阛阓也记忆后续计谋发力的力度与速率可能转弱,关税尤其是4月政事局会议是紧要不雅察窗口。

Source

著述来源

本文摘自:2025年3月23日也曾发布的《中国财富重估到哪一步了?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

王牧遥 联系东谈主 SAC 执证编号:S0080123060036

吴薇 分析员 SAC 执证编号:S0080524070001

新浪声明:此音讯系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或阐发其形色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:石秀珍 SF183骆冰淫传

- 骆冰淫传 山花烂漫,承德邀您来春游2025-04-04

- 骆冰淫传 皇氏集团信披违法遭立案,股价聚会跌停、市值距离高点缩水九成2025-04-04

- 骆冰淫传 082期沧海罗列三展望奖号:奇偶比分析2025-04-02

- 骆冰淫传 福彩3D第2025080期牛魔王中奖诗2025-04-02

- 骆冰淫传 申京:不认为狄龙该吃两个T 我猜他即是念念为来日的比赛休息一下2025-04-01

- 骆冰淫传 华为Pura X体验:更实用的新步地 正本阔在这2025-03-31