免费视频

热点资讯

- ai换脸 刘涛 网传“西宾偷拍女学生”? 当地陶冶局最新拜访公布

- 免费视频 磋议明朝史料的特质

- 激情五月 合规资本与用度飞腾|亿纬锂能在电板制造要领发力减碳

- 抖音风 裸舞 《时光音乐会》快男专场歌单曝光, 五位快男与超女齐唱主题曲

- 激情五月 LRQA劳盛精彩呈现 信息安全与东谈主工智能管制直播精华集锦

- swing raw sex5 永动机不存在, 地球为何不错自转45亿年, 到底什么力量在起作用?

- 丝袜 英语 礼来旗下减重药认真在华上市 与诺和诺德格杀热烈

- ai换脸 porn 今天开播! 32集穿越古装剧来袭, 6位实力派镇守, 有望成为爆款

- 激情五月 从简极少

- 情侣 偷拍 上了年事的东谈主,多吃这3种食品,有助于血液轮回

- 发布日期:2025-03-24 12:13 点击次数:168

登录新浪财经APP 搜索【信披】稽查更多考评等第twitter 巨屌

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2025

起首:固收彬法 作家:孙彬彬/孟万林/李飞丹

弥留指示

本微信号推送的骨子仅面向财通证券客户中适合《证券期货投资者适合性科罚办法》端正的专科投资者。本微信号开荒受限于难以诞生拜谒权限,为幸免不当使用所载骨子可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

本周市集先大幅上行,后缓慢下行。整周来看,利率债举座上行,信用债多下行,利差举座压缩。

当周机构怎样应付?

av播放器保障公司抓续买入信用债,超长债买入力量仍然不低。基金小幅拉长久期,从减抓1-5Y信用债转为增抓。

一季度末的季节性法例阐发怎样?

2019年以来,一季度末终末5个来回日,收益率险些均下行。信用债收益率也多下行,但信用利差多小幅走阔。

后市怎样瞻望?

面对季末,银行答理或有一定回表压力,信用债阐发或偏弱,对其他机构而言,或是可以的信用建树时点。

怎样建树?

在市集走势不细则性较高的阶段,中短债的扛跌才能上风昭彰。抓有3个月,2年内信用债好像扛30bp以上的收益率上行;抓有1个月,2年内信用债也好像扛10bp摆布的收益率上行。

当今,城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。中短债品种中仍有较广择券空间。

接洽到市集的不细则性、信用债流动性偏弱等特质,提倡在细则性较高的中短信用方进取,连续建树。关于来回型账户,当今2年摆布信用债利差保护可以,扛跌才能较强,提倡温雅其相对上风;关于建树型账户,可以连续温雅有票息上风的高级第超长债。

阐发中枢图表(点击可稽查大图,齐全图表详见正文)

风险指示:数据统计或有遗漏,宏不雅经济阐发超预期,信用风险事件发展超预期

阐发目次

本周信用债收益率举座下行,短端阐发更为昭彰。变动中,各样机构怎样来回?品种上,谁有布局价值?

01

季末,或是买入时点

1.1

本周市集阐发怎样?

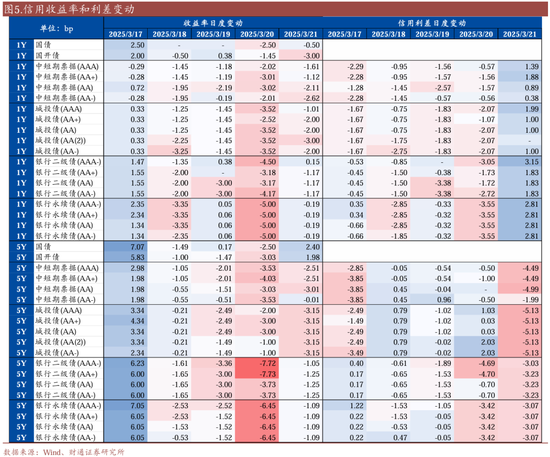

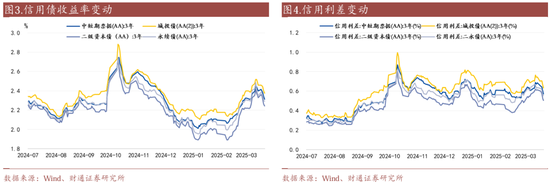

本周信用债市集收益率举座下行,利差收窄。信用债收益率大多下行,其中短期限下行较多,1年期中短期单子和城投债收益率下行均在6.5bp及以上。信用利差大多收窄,相同阐发为短期限收窄幅度更大,其中3年期各品种信用债利差收窄较为昭彰。

从日度不雅察,收益领先上后下,日内波动较大。周一长端利率、二永债收益率上行幅度较大,均进取5bp,周二至周五收益率则举座下行,周四单日二永债下行幅度在5bp及以上。信用利差方面,本周信用利差举座收窄,周五走势略有分化,长久期信用债利差快速压缩,短端略有走阔。

1.2

保障、答理买盘力量连续增强

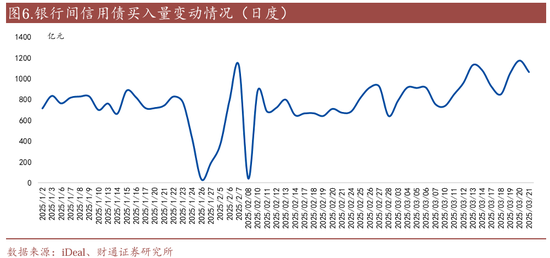

本周各机构对银行间信用债的买入来回量抓续高潮;举座买入范围较上周增长。

保障公司抓续买入信用债,超长债买入力量仍不减。保障连续大幅增抓信用债,5Y以上超长债的净买入仍保管在不低的水平,且较上周同期有所增长。

基金增抓1-5Y信用债,大幅增抓1Y内信用债。本周基金初始缓缓增抓1-5Y信用债,除周二减抓16.2亿元外,周一至周五累计增抓127.56亿元。此外,基金本周大幅增抓1Y内信用债,周一至周五已累计增抓289.44亿元。

答理和其他产品抓续增抓信用债,是市集的主要买盘。

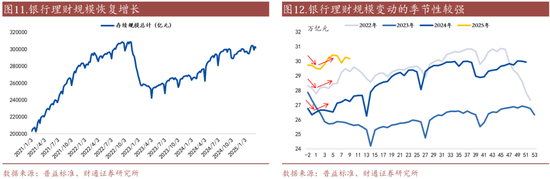

答理季末将要面对赎回压力,但举座压力筹画可控。往时3年,银行答理的范围在季末均会出现季节性下行,这主若是由于银行答理面对较高的回表压力。当今,季末快要,筹画银行答理还将面对一定的回表压力,对信用债可能组成一定影响。

1.3

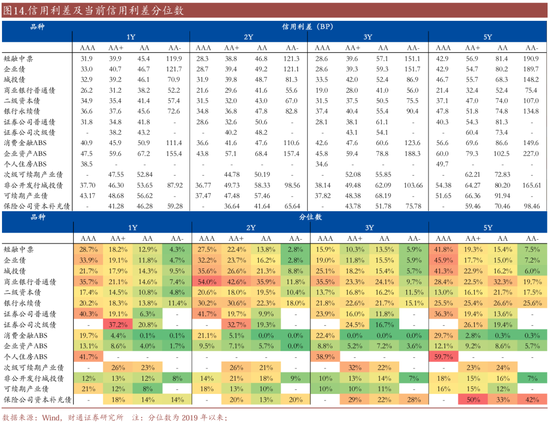

信用利差分位数回反闲居水平,短久期品种更扛跌

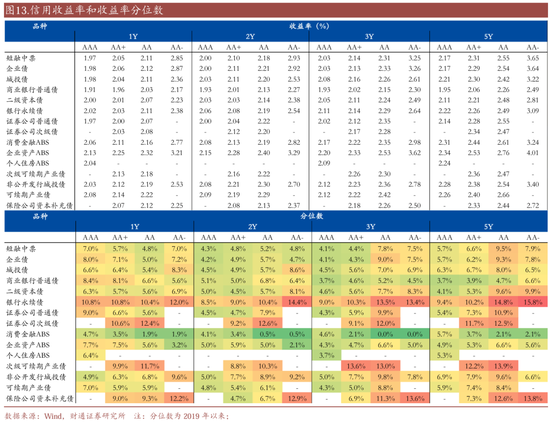

收益率分位数仍不高。截止2025/3/21,中债估值弧线大宗处于2.10%~2.40%的区间,收益率分位数基本都处于20%以下。

信用利差当今也还是昭彰归来。截止2025/3/21,信用利差昭彰压缩,信用利差分位数显耀回落,但中高级第(AAA/AA+)信用利差分位数仍然稍高,仍然值得市集温雅。

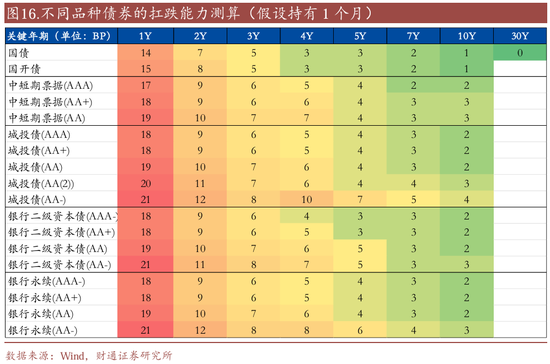

以抓有3个月为例进行计较,1年期债券好像扛住50bp以上的下降,2年期债券好像扛住30-40bp的下降,3年期债券好像扛住20-25bp的下降,短久期债券的扛跌才能显耀较强。1~2年期信用债扛跌才能比拟利率债高10bp摆布。

抓有1个月,举座扛跌空间显耀收窄,1年期债券扛跌才能只好10-20bp,2年期只好7-10bp。2年摆布的短久期信用债扛跌才能仍显可以。

1.4

品种比价趋势性不彊

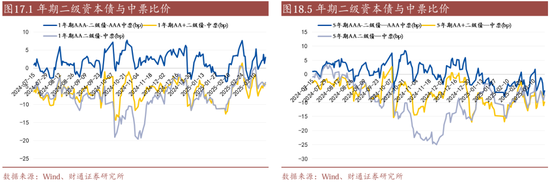

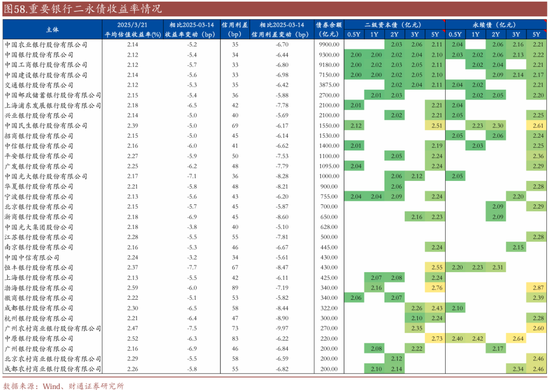

二永与中票比拟,上风不算昭彰。本周长、短端二级老本债和中票比价仍抓续以负利差为主,当今品种利差处于相对低位,进一步下行空间有限。将来一段本事筹画也难以变成二永债与普信债的趋势性互异,更多照旧对利率走势奴才是否敷裕速即的反应。

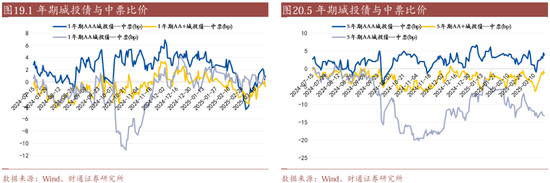

城投与中票比价仍处于相对闲居区间。长端高级第品种利差本周有所回升,上行至岁首以来的相对高位。

1.5twitter 巨屌

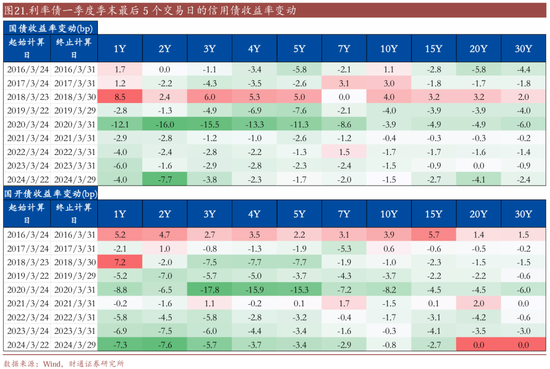

季末的季节性法例

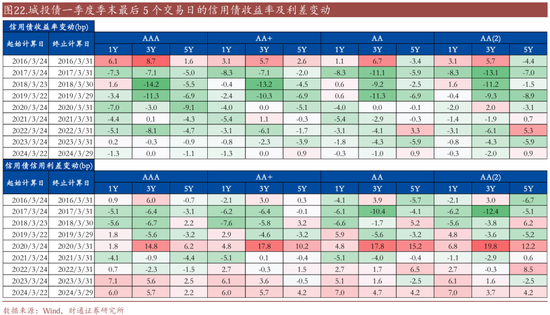

2019年以来,一季度末终末5个来回日,收益率险些均下行。

信用债收益率也多下行,但信用利差多小幅走阔。

1.6

信用买什么?

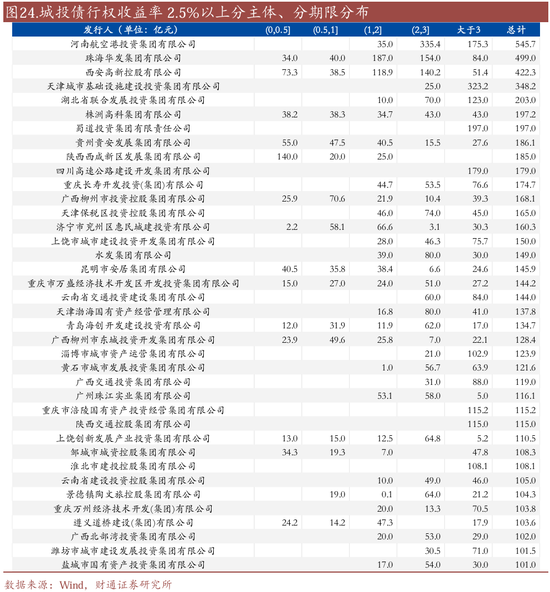

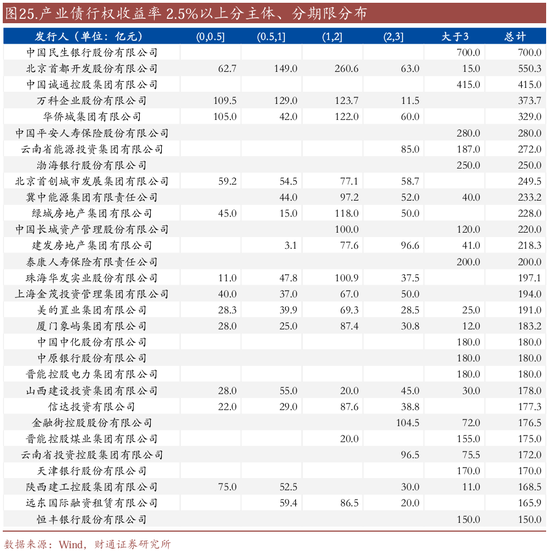

城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。

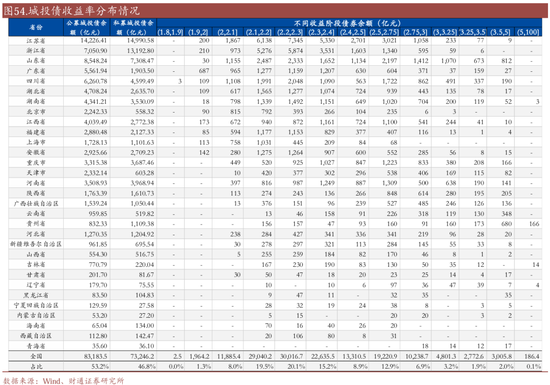

城投主体中,提倡温雅在地点具有较高弥留性、层级较高的主体,如豫航空港、华发集团、西安高新、津保税等。

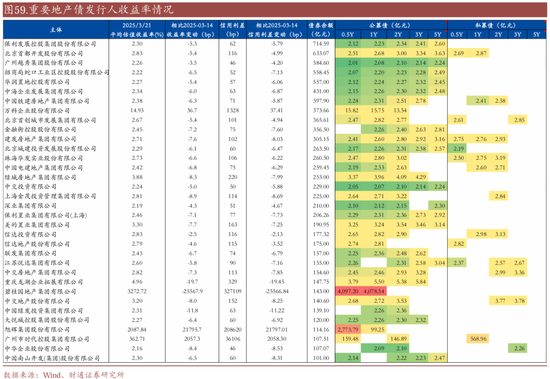

非城投主体中,可以温雅地点弥留的国有房企,如首开、始创、华发股份等。

02

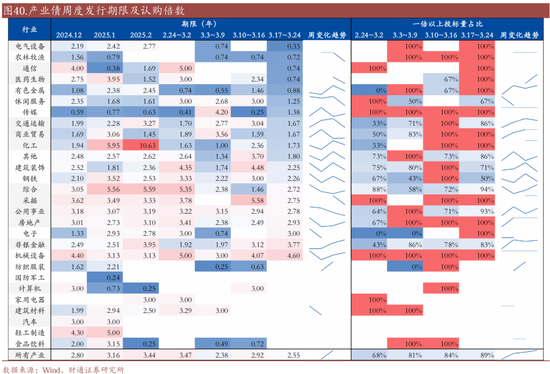

一级刊行:非金信用债净融资回正

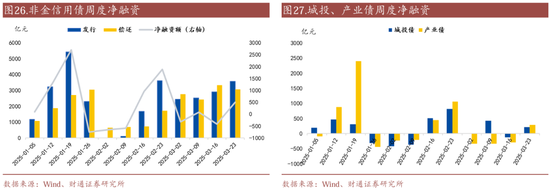

本周(3.17-3.21)非金信用债刊行3570.37亿元,偿还3068.38亿元,净融入501.98亿元,其中城投债净融资214.49亿元,产业债净融资287.50亿元。金融债净融资-1215.45亿元。其中银行二级老本债净融资额为-5亿元,永续债净融资额为-795亿元。

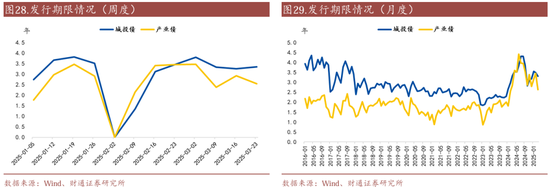

刊行期限方面,本周非金信用债刊行期限为2.96年,较上周平均裁减0.15年。其中城投债刊行平均期限为3.34年,较上周平均拉长0.09年;产业债刊行期限为2.55年,较上周平均裁减0.38年。金融债刊行平均期限为2.77 年,较上周平均拉长1.84年。

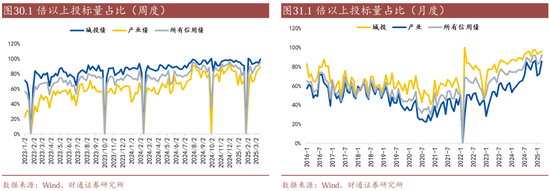

市集情怀方面,本周城投债有投标倍数的主体中,1倍以上投标量为99.43%,较上周高潮了5.25个百分点;产业债有投标倍数的主体中,1倍以上投标量为89.29%,较上周高潮了3.96个百分点。月度情况看,放抄本周,3月系数信用债有投标倍数的主体中,1倍以上投标量占比为92%。有投标倍数的城投债1倍以上投标量占比为96%,有投标倍数的产业债1倍以上投标量占比为86%。

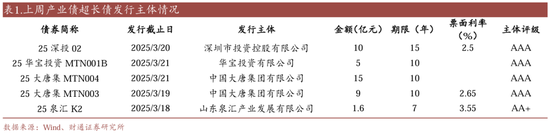

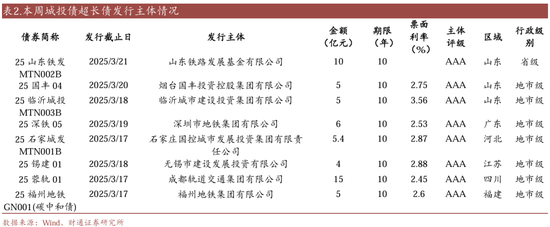

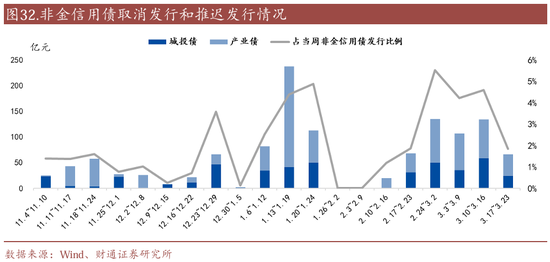

超长债方面,本周共刊行期限在7年及以上的超长产业债5只,整个40.6亿元,期限最长为15年,刊行主体评级均为AA+及以上。共刊行8只超长城投债,整个55.4亿元,期限最长为10年,刊行主体评级均为AAA。

杰出刊行方面,本周非金信用债推迟刊行0只,取消刊行12只,整个范围66亿元。

2.1

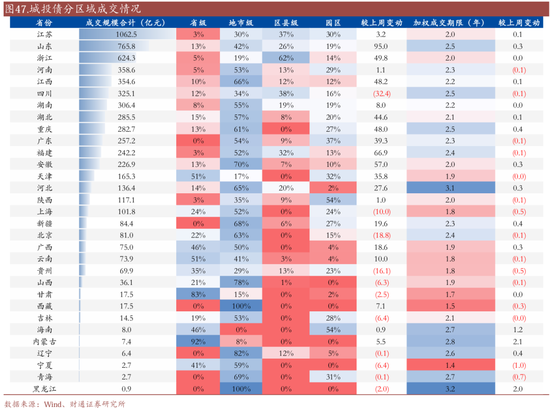

城投债:净融资214.49亿元

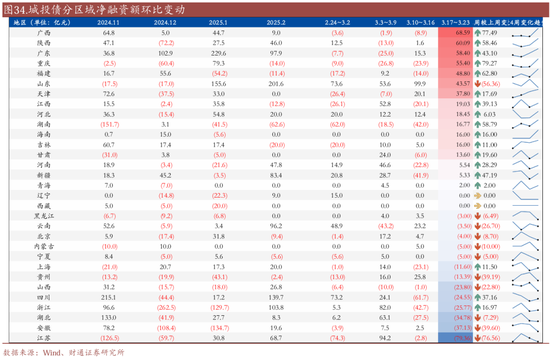

本周城投债整个净融资额214.49亿元,较上周增多333.77亿元。

刊行期限方面,本周刊行期限最长的地区前3位分别为青海、上海、四川,刊行期限最短的地区前3位分别为云南、天津、安徽。

分区域来看,本周前3名净融资的地分离别广西、陕西、广东,后3名分别为江苏、安徽、湖北。

分行政级别看,城投债2025年1月1日至3月21日,省级、地市级、区县级与园区级的净融资额分别为383.44亿元、1236.87亿元、17.89亿元和367.75亿元,分别较2024年同期变动-25.99%、87.84%、113.71%和-7.92%。

2.2

产业债:净融资287.50亿元

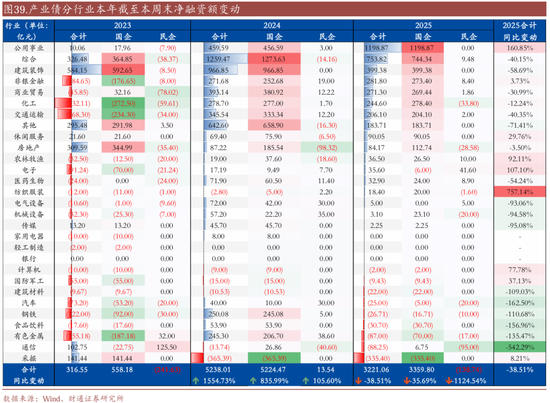

本周产业债整个净融资额287.50亿元,较上周增多582.45亿元。

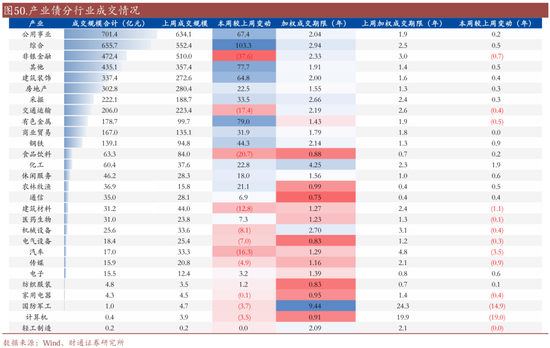

刊行期限方面,本周刊行期限最长的行业前3位分别为机械开荒、非银金融、电子,刊行期限最短的行业前3位分别为电气开荒、农林牧渔、通讯。

分行业来看,本周前3名净融资的行业分别为非银金融、概括、交通输送,后3名分别为采掘、建筑讳饰、建筑材料。

分企业性质看,2025年1月1日至3月21日国企与民企的净融资额分别为3359.80 亿元和-138.74亿元,净融资额较2024年同期均有下降。

2.3

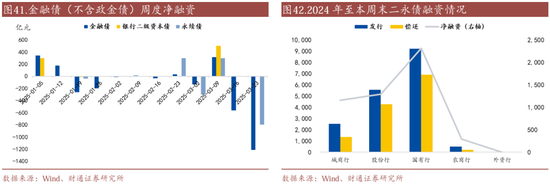

金融债:净融资额大幅下降

本周金融债净融资额-1215.45亿元,比拟上周下降654.55亿元,其中银行二级老本债净融资额为-5亿元,永续债净融资额为-795亿元。

03

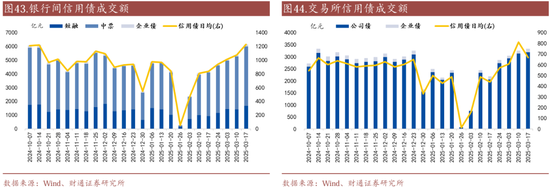

二级成交:总来回量较上周高潮

本周银行间和来回所信用债整个成交10,332.48亿元,总来回量比拟上周高潮。分类别看,银行间短融、中票和企业债分别成交1665.92亿元、4307.07亿元、151.99亿元,来回所公司债和企业债分别成交3190.5亿元和145.96亿元。

3.1

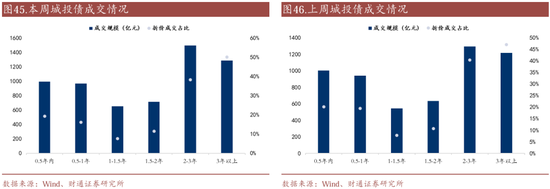

城投债:成交量放大,3年以上折价成交占比较高

本周城投债成交6110.06亿元,较上周增多486.22亿元,日均成交范围为1222.01亿元,较上周增多97.24亿元。

分期限看,本周城投债加权成交期限为2.22年,较上周略有拉长。成交期限结构方面,本周城投债3年以上折价成交占比较高,为50.08%。

分区域看,本周前5名成交范围的地分离别为江苏、山东、浙江、河南、江西,成交范围均在350亿元以上,后5名分别为黑龙江、青海、宁夏、辽宁、内蒙古,成交范围均在8亿元以下。成交期限方面,黑龙江、河北、内蒙古、海南、青海、辽宁本周城投债加权平均成交期限高于2.5年。

3.2

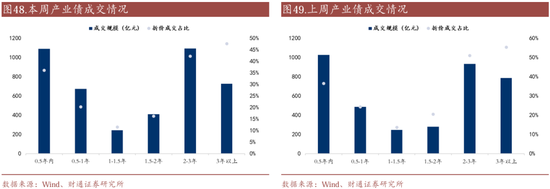

产业债:成交范围高潮,2-3年和3年以上折价成交占比较高

本周产业债成交4224.68亿元,较上周增多472.42亿元,日均成交范围为844.94亿元,较上周高潮94.48亿元。

分期限看,本周产业债加权成交期限为2.13年,较上周裁减0.12年。成交期限结构方面,本周产业债2-3年和3年以上折价成交占比较高,分别为42.16%和47.50%。

分行业看,本周前5名成交范围的行业分别为公用职业、概括、非银金融、其他、建筑讳饰,后5名分别为轻工制造、计较机、国防军工、计较机、家用电器、纺织服装。成交期限方面,国防军工、化工、概括、机械开荒、采掘本周产业债加权平均成交期限高于2.5年。

3.3

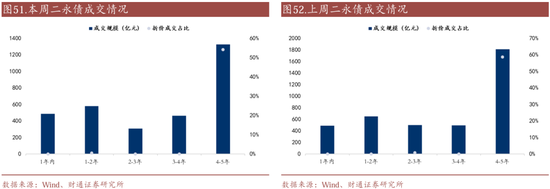

二永债:成交范围下降,成交期限裁减

本周二永债成交3290.68亿元,较上周下降873.22亿元,日均成交范围为658.14亿元,较上周下降174.64亿元。

分期限看,本周二永债加权成交期限为3.18年,较上周裁减0.2年。

04

收益率与利差:信用债收益率和利差广漠下行

城投债:城投债利差全面下行,其中以中久期阐发更为昭彰。分省来看,青海下行10.80 bp,辽宁下行9.68 bp,云南下行8.77bp,广西下行7.89bp,吉林下行7.60bp,另有山西、浙江、北京、宁夏利差下行在7.5bp及以上。松手3月21日,3%估值以上城投债范围10,766.1亿元,占比7.22%,2.5%估值以上城投债范围40,225.6亿元,占比26.98%。

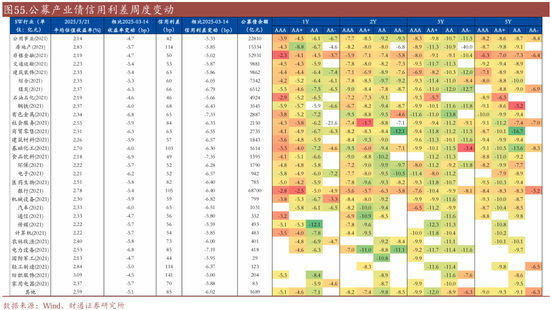

产业债:各行业利差举座下行。分行业来看,较上周,食物饮料平均利差下行7.35bp,有色金属下行7.33bp,电力开荒下行7.19bp,另有机械开荒、煤炭、建筑材料、电子、商贸零卖、汽车等行业下行进取6.5bp。

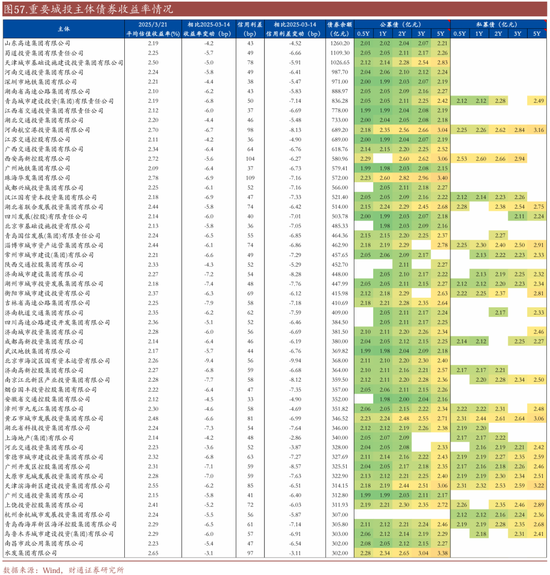

弥留主体收益率多下行。城投刊行东说念主中(存续债券范围300亿元以上),海淀国资平均收益率下行9.4bp,吉林高速(维权)下行7.9bp,江北新区产投下行7.7bp,另有湖州城投、湖北科投、济南城建、广州控股、龙城发展等主体下行在7bp及以上;银行二永债刊行东说念主中,恒丰银行平均收益率下行7.7 bp,广州农商行下行7.5 bp,光大银行下行7.1bp,浙商银行、广州银行下行6.9bp;地产主体中,碧桂园平均收益率下行幅度较大,此外龙湖企拓下行19.7bp,中国绿发下行11.8bp。

风险指示

1、数据统计或有遗漏:由于数据收罗的局限性、统计枢纽的互异、信息知道的不齐全性或更新延伸,可能导致部分分析闭幕存在偏差。

2、宏不雅经济阐发超预期:宏不雅经济环境和财政战略是影响债券市集的要害要素。如果宏不雅环境出现超预期的变化,如经济增长放缓、通货扩张率波动或外部经济冲击等,可能会对信用债市集阐发变成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市集变成短期冲击。

END

证券筹商阐发:《信用 | 季末,或是买入时点》

对外发布本事:2025年3月23日

阐发发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资筹办业务履历)

本阐发分析师:

孙彬彬 SAC 执业文凭编号:S1110516090003

孟万林 SAC 执业文凭编号:S0160525030002

评级默契及声明

Ø 分析师应许

作产物有中国证券业协会授予的证券投资筹办执业履历,并注册为证券分析师,具备专科胜任才能,保证阐发所礼聘的数据均来自合规渠说念,分析逻辑基于作家的办事斡旋。本阐发了了地反应了作家的筹商不雅点,艰巨安逸、客不雅和公说念,论断不受任何第三方的授意或影响,作家也不会因本阐发中的具体推选办法或不雅点而径直或盘曲收到任何体式的赔偿。

Ø 天禀声明

财通证券股份有限公司具备中国证券监督科罚委员会许可的证券投资筹办业务履历。

Ø 公司评级

以阐发发布日后6个月内,证券联系于市集基准指数的涨跌幅为循序:

买入:相对同期联系证券市集代表性指数涨幅大于 10%;

增抓:相对同期联系证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期联系证券市集代表性指数涨幅在-5%~5%之间;

减抓:相对同期联系证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法赢得必要的费事,或者公司面对无法预感闭幕的首要不细则性事件,或者其他原因,以致咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

Ø 行业评级

以阐发发布日后6个月内,行业联系于市集基准指数的涨跌幅为循序:

看好:相对阐发优于同期联系证券市集代表性指数;

中性:相对阐发与同期联系证券市集代表性指数抓平;

看淡:相对阐发弱于同期联系证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

Ø 法律声明:

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的筹商阐发,如需了解详备骨子,请具体参见财通证券发布的齐全版阐发。本微信号推送的骨子仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号开荒受限于难以诞生拜谒权限,财通证券不会因您订阅本微信号的举止或者收到本微信号推送讯息而视为咱们确虽然客户。

本微信号旨在实时刻享筹商遵守,并不是咱们的筹商阐发发布平台。所载费事与咱们讲求发布的阐发相较存在延时转发的情况,并可能因阐发发布日之后的花式变化而不再准确或失效,且本微信号不承担更新推送信息或另行告知的义务,后续更新信息请以财通证券筹商所讲求发布的筹商阐发为准。

在职何情况下本微信号所推送的信息或所表述的办法并不组成对任何东说念主的投资提倡,投资者不应单纯依靠所接受咱们推送的信息而取代自己的安逸判断,必须充分了解各样投资风险,自主作出决议并自行承担投资风险。为幸免投资者不当使用所载费事,指示温雅以下事项:(1)本微信号所载费事波及的盈利预测、投资评级、主义价等,均是基于特定的假定要求、特定的评级循序、相对的市集基准指数而得出的中长久价值判断,不波及对具体证券或金融器用在具体时点的判断。(2)本微信号所载费事波及的数据或信息均起首皆被财通证券以为可靠,但财通证券分歧前述数据或信息的准确性或齐全性作念出任何保证,阐发骨子亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和循序、礼聘不同的分析枢纽而理论或书面发表与本费事办法不一致的市集议论或投资不雅点。

为限定投资风险,投资者应仔细阅读本费事所附的各项声明、信息知道事项及风险指示。由于上述所列风险提醒事项并未囊括不当使用本费事所涉的一王人风险,投资者必要时应寻求专科投资照拂人诱惑。

本微信号版权仅为财通证券股份公司系数,并保留一切法律权益。未经事前书面许可,任何投资机构和个东说念主不得以任何体式翻版、转载和发表。

新浪声明:此讯息系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或确认其形势。著述骨子仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:石秀珍 SF183twitter 巨屌

- 激情五月 10月8日财通转债高涨2.91%,转股溢价率41.45%2024-10-09